Звіт по абонементам

Звіт покликаний надати повну інформацію щодо абонементів, проданих за певний період і не тільки. Ви можете отримати точні суми, виручені з продажів визначених абонементів за визначеними філіями, напрямками, групами і т.д. Надається також і точна інформація щодо оплат боргів, оплат з депозитів відвідувачів, загальний та детальний звід інформації по кожному типу абонемента.

Звіт доступний тільки співробітникам з роллю Керівник, а також тим співробітникам, кому він видав доступ до даного звіту. Про налаштування доступу до звітів читайте в розділі Співробітники - Доступ до звітів. Знаходиться сам звіт в меню Звіти - Всі звіти - Звіт по абонементах.

Даний звіт дозволяє відфільтрувати дані за наступними параметрами:

- період продажу абонементів;

- філія, в якій відбувалися продажі (визначається тим, яка філія була обрана у співробітника як поточна на момент продажу);

- філія, яку можна відвідувати за проданими абонементами;

- напрямок, який можна відвідувати за проданими абонементами;

- група, яку можна відвідувати за проданими абонементами;

- тип абонемента;

- по всіх абонементах;

- тільки по разовим абонементам;

- по всіх абонементах, виключаючи разові;

- відображаючи/не відображаючи загальний звіт;

- відображаючи/не відображаючи детальний звіт.

Загальний звіт по абонементах

В даному блоці розміщено загальний звід по кожному типу абонемента, з вказівкою інформації про кількість проданих абонементів кожного типу і фінансові показники.

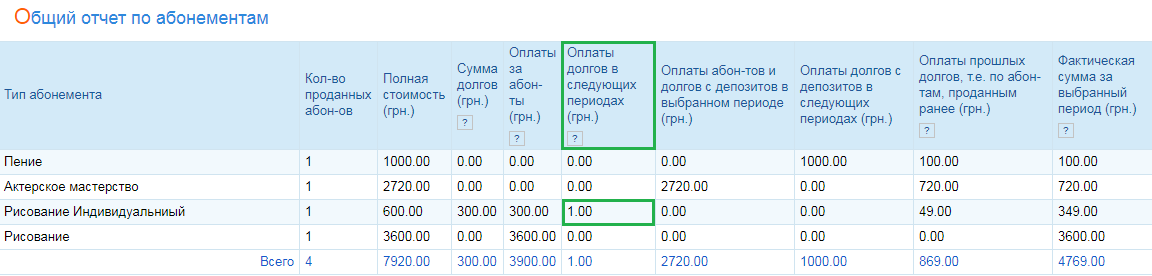

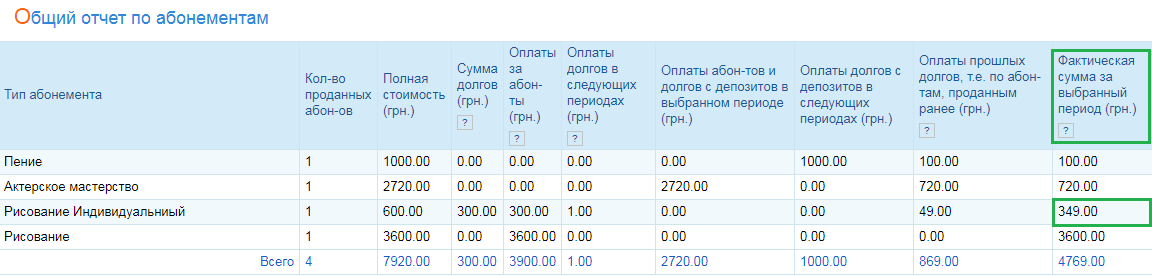

Розберемо детальніше кожен стовпець (для прикладу, виберемо період з 19.12.2018 по 01.01.2019):

Тип абонемента

У даному стовпці вказуються найменування типів абонементів.

Приклад: абонемент Малювання.

Кількість проданих абон-ів

У даному стовпці вказується кількість проданих абонементів кожного типу.

Приклад: абонемент Малювання був проданий у обраному періоді всього один, в стовпець запишеться 1.

Повна вартість.

У даному стовпці вказується повна сумарна вартість проданих абонементів кожного типу.

Приклад: був проданий один абонемент типу Малювання. Вартість одного абонемента - 3600. Таким чином, отримана сума в стовпці буде дорівнювати: 3600 * 1 = 3600.

Сума боргів.

У даному стовпці вказується сумарна кількість боргів, по проданим абонементам кожного типу.

Приклад: абонемент типу Малювання Індивідуальний був проданий за 600 ден. од, однак він був проданий частково в борг на 300 ден. од. В даний стовпець буде записано 300, так як це сума боргу за продаж абонемента в обраному періоді.

Оплати за абонементи.

В стовпець виводяться суми, фактично виручені тільки за продані абонементи у вибраному періоді.

Приклад: абонемент типу Малювання Індивідуальний був проданий за 600 ден. од, однак, він був проданий частково в борг на 300 ден. од. В даний стовпець буде записано 300, так як це фактично виручена сума за продаж абонемента в обраному періоді.

Оплати боргів в наступних періодах.

В стовпці виводяться суми за оплати боргів, зроблені в наступних періодах, за абонементи продані в обраному періоді.

Приклад: 19.12.2018 був проданий абонемент Малювання Індивідуальний, проданий він був в борг, який склав 1 ден. од. Датою від 02.01.2019 даний борг був погашений. Таким чином, ми отримуємо оплату боргу за абонемент, здійснену в наступному періоді і звіт запише суму 1.

Оплати минулих боргів, тобто по абон-тах, проданих раніше.

Даний стовпець містить інформацію про суми, отримані в обраному періоді з оплат боргів за абонементи, які були продані раніше обраного періоду.

Приклад: 17.12.2018 частково в борг був проданий абонемент Спів. Сума боргу склала 100 ден. од. Погашений цей борг був 19.12.2018, що і було зафіксовано в звіті в якості оплати минулого боргу, здійсненої за абонемент, проданий раніше обраного періоду.

Фактична сума за обраний період.

Даний стовпець містить суми, фактично отримані за абонементи, які були продані у вибраному періоді.

Приклад: був проданий один абонемент типу Малювання Індивідуальний, вартістю якого - 600 ден. од. Проданий він був в борг, який склав 300 ден. од, тобто, отримано було фактично 300 ден. од. прибутку. Однак, також в стовпці Оплати минулих боргів, тобто по абон-тах, проданих раніше ми спостерігаємо, що в обраному періоді також було погашено борг за минулі абонементи, в розмірі 49 ден. од. Таким чином, в обраному періоді по абонементу даного типу було фактично отримано 349 ден. од, що і фіксує звіт.

Важливо! В фактично отриману суму не входять будь-які оплати абонементів і боргів з депозитів відвідувачів, так як депозитні кошти не є новим прибутком організації.

В даний стовпець записуються суми нових надходжень коштів за оплати абонементів і боргів по ним, отримані у вибраному періоді.

Детальний звіт по абонементах

Основна відмінність детального звіту і загального звіту по абонементах полягає у формі представлення: загальний звіт показує загальний звід по кожному типу абонемента, в той час як детальний - звід по групах, які можна відвідувати з кожним типом абонемента.

Наприклад, був проданий абонемент Акторська майстерність, з яким можна відвідувати групи акторської майстерності у філії Москви та Санкт-Петербурга. В такому разі, звіт повинен показати три комбінації по даному абонементу:

- Акторська майстерність філії Москви.

- Акторська майстерність філії Пітера.

- Акторська майстерність філії Москви та Пітера.

Однак, абонементи такого типу у вибраному періоді не продавалися у філії Пітера, рівно як і не гасилися по них борги як в попередніх так і в наступних періодах.

В зв'язку з цим, ми можемо спостерігати, що звіт зафіксував лише дві комбінації: по філії Москви і по двох філіях одразу. Стовпці, наведені в детальному звіті показують ту ж інформацію, що і в загальному, однак записувані суми відносяться лише до абонементів, проданих в групу, зазначену в стовпці Групи.

Розглянемо детальніше: по групі акторської майстерності філії Москви, в стовпці Повна вартість зафіксовано 2720 ден. од, аналогічна сума і в стовпці Оплати абон-тів і боргів c депозитів у вибраному періоді - це свідчить про те, що абонемент був оплачений з депозитного рахунку відвідувача. Всі ж інші стовпці фіксують 0, що означає відсутність продажів абонементів по даній групі у вибраному періоді.

Якщо ж звернути увагу на звід по двом групам акторської майстерності Москви і Пітера - ми спостерігаємо в стовпцях Оплати минулих боргів, тобто по абон-тах, проданих раніше і Фактична сума за обраний період суму 720, в той час, як всі інші стовпці фіксують 0. Це означає, що в обраному періоді не було продано жодного абонемента типу Акторська майстерність, з яким можна було б ходити одразу в обидві групи. Чого не скажеш про попередні періоди, де такий абонемент був проданий в борг, який склав 720 ден. од. і який погасили в обраному періоді, що і зафіксував звіт. Так як оплата боргу є надходженням нових коштів в організацію, стовпець фактично отриманої суми також фіксує 720.

Детальний звіт по абонементах зручний для перегляду інформації про прибутковість певних груп, перегляду оплат боргів, а також для ведення фінансової аналітики в розрізі по кожній групі і їх сукупностей.

Звіт доступний для друку і експорту в Excel.